-

Нержавеющий прокат

- Лист нержавеющий

- Рулоны нержавеющие

- Трубы нержавеющие

- Профнастил нержавеющий

- Полосы нержавеющие

- Круги (прутки) нержавеющие

- Уголки нержавеющие

- Квадраты нержавеющие

- Шестигранники нержавеющие

- Нержавеющие двутавры

- Фитинги нержавеющие

- Проволока нержавеющая

- Ленты нержавеющие

- Швеллеры нержавеющие

- Метизы нержавеющие

-

Оцинкованный прокат

- Лист оцинкованный

- Лист с полимерным покрытием

- Уголок оцинкованный

- Труба оцинкованная

- Профнастил оцинкованный

- Полоса оцинкованная

- Рулон оцинкованный

- Штрипс оцинкованный

- Швеллер оцинкованный

- Квадрат оцинкованный

- Балка оцинкованная

- Арматура оцинкованная

- Круг оцинкованный

- Проволока оцинкованная

- Оцинкованный перфолист

- Прокат с полимерным покрытием

-

Алюминиевый прокат

-

Алюминиевые листы

- Гладкий лист

- Морской алюминий

- Рифленый лист

- ПВЛ

- Перфолист

- Лист 1561Б

- Лист 1561БM

- Лист 5083 H111

- Лист А5М

- Лист А5Н

- Лист АД0 М

- Лист АД1М

- Лист АД1Н

- Лист АМГ2

- Лист АМГ2М

- Лист АМГ2Н

- Лист АМГ2Н2

- Лист АМГ2Н2Р

- Лист АМГ3М

- Лист АМГ3Н2Р

- Лист АМГ5М

- Лист АМГ6

- Лист АМГ6БМ

- Лист АМГ6М

- Лист АМЦМ

- Лист АМЦН2

- Лист ВД1НР

- Алюминиевый профнастил

- Алюминиевые трубы

- Алюминиевые бокс-трубы

- Алюминиевые прутки

- Алюминиевые уголки

- Алюминиевые ленты

- Алюминевые полосы

- Алюминиевые профили

- Алюминиевые швеллеры

- Алюминиевые тавры

- Алюминиевые шины

- Алюминиевые плиты

- Алюминиевая проволока

- Алюминиевые рулоны

-

Алюминиевые листы

- Латунный прокат

- Медный прокат

- Бронзовый прокат

- Дюралевый прокат

- Качественная сталь

- Листовой прокат

- Трубы

- Сортовой прокат

- Металлические ленты

-

Профнастил

- Оцинкованный профнастил

- Окрашенный профнастил

- Профнастил С8

- Профнастил С10

- Профнастил С15

- Профнастил С20

- Профнастил С21

- Профнастил С44

- Профнастил Н60

- Профнастил Н75

- Профнастил Н57

- Профнастил Н114

- Профнастил Н153

- Профнастил НС20

- Профнастил НС35

- Профнастил НС44

- Профнастил СКН153

- Профнастил для крыши

- Профнастил для забора

- Решетчатый настил

- Металлическая сетка

На рынке металлопроката наметилось разнонаправленное движение цен

По данным Всемирной ассоциации стали Worldsteel, производство стали в 65 странах участницах выросло в октябре на 1,7% и составило 136,7 млн тонн, что соответствует и внутрироссийским трендам – производство постепенно «догоняет» потребление, устраняя, таким образом, привычную дефицитную составляющую рынка металлоторговли.

Текущую ситуацию на рынке России можно охарактеризовать как нестабильную и связанную с многочисленными факторами риска, как политического, так и экономического характера. Зависимость от курса доллара и стоимости нефти по-прежнему остается весьма серьезной. Кроме того, значительно увеличились банковские ставки кредитования, что также влияет на снижение предпринимательской активности.

По итогам III квартала российская экономика сократилась на 0,5% к предыдущему кварталу (S&P). В IV квартале сокращение будет более глубоким, ожидают в агентстве. Прежде всего, речь идет о сокращении государственного финансирования в отраслях, которые не считаются стратегически важными, и, как следствие, - сокращении производства. В частности, сокращение уже коснулось крупных автопроизводителей, строителей.

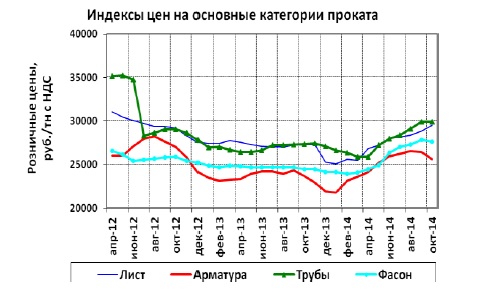

Что касается российского рынка металлопроката, то наряду с общим снижением объёма поставок, здесь наметилось разнонаправленное движение цен по отдельным видам проката. В первую очередь это продемонстрировал рынок плоского горячекатаного проката – повышение цен производителями не принял вторичный рынок, вследствие сезонного снижения спроса и низкой покупательной способности в целом. Однако в декабре производители вновь поднимут уровень цен (по предварительным данным на 5%), что так или иначе повлияет на цены вторичного рынка в сторону увеличения.

Рынок холоднокатаного листа демонстрирует рост как на первичном, так и на вторичном рынке, который поддерживается значительным дефицитом этого товара на складах трейдеров – 5% к цене х/к лист добавил в ноябре, повышение примерно в таком же размере мы прогнозируем и на декабрь.

Стабильный спрос наблюдается на рынке профильных труб как из горячекатаного, так и из холоднокатаного подката. В результате ценовых колебаний «внутри» ноября цены на этот вид продукции в целом остались на уровне октябрьских, но небольшой коэффициент запаса данного вида продукции на складах, а также рост стоимости подката говорит о том, что цены в декабре могут незначительно вырасти (в среднем около 1,5%). По нашему мнению, точечное снижение цен на отдельные виды профильных труб связано с необходимостью продвижения своего продукта мелкими производителями и не влияет на состояния рынка в целом ввиду крайней незначительности объёмов.

Традиционное сезонное падение демонстрирует рынок арматуры, однако снижение цен в этом году происходит более плавно по сравнению с АППГ, в первую очередь из-за существенной девальвации рубля. Снижение в ноябре составило в среднем по группе товаров около 2% на вторичном рынке, и тренд сохранится в декабре. Не смотря на это, производители настаивают на сохранении ноябрьского

уровня цен на первичном рынке в этом сегменте и заявляют о возможном повышении в январе, учитывая возросшую привлекательность экспортных поставок.

Из-за осторожного спроса на фасонный прокат в ноябре цены на все товары этого сегмента остались без изменений относительно октября. Отдельные региональные трейдеры могут предложить цены ниже среднерыночных на металл более ранних поставок, однако по мере вымывания этих запасов они также будут вынуждены отыгрывать рост первичного рынка ноября и декабря. Ввиду ограничения поставок с Украины, а также ввиду крайне медленного освоения фасона на новых производственных площадках, мы можем прогнозировать дефицит на первичном рынке, а связанное с этим повышение цен (6-8%) перейдет и на продажи вторичного рынка

Источник: ИИС «Металлоснабжение и сбыт»